Menu główne

Menu

Reklama

Treść

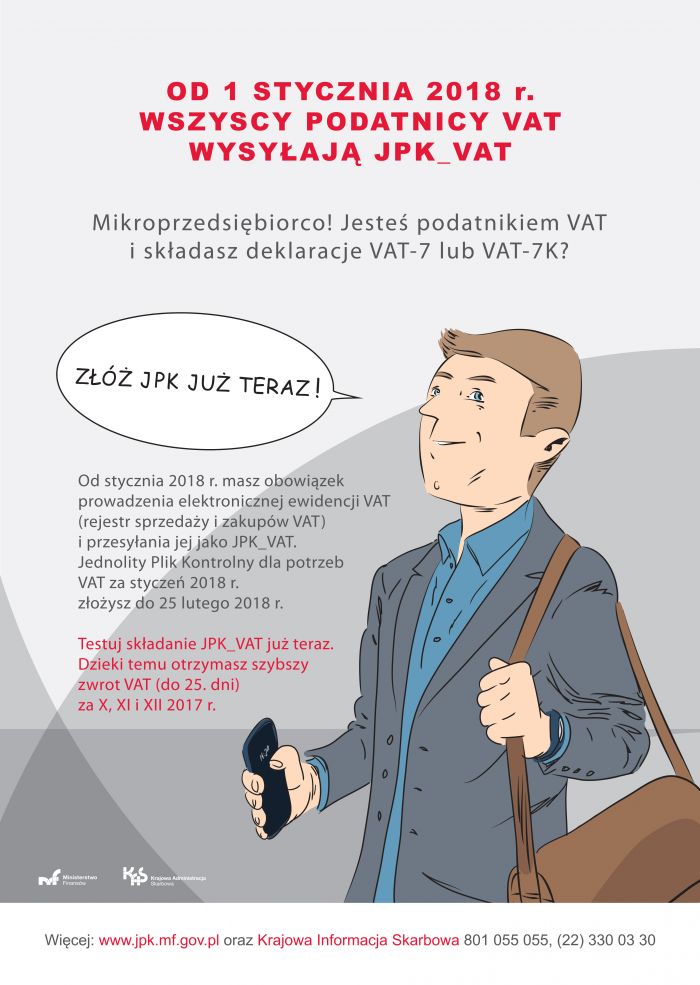

JPK_VAT dla mikroprzedsiębiorców

Kto składa JPK_VAT

Od 1 stycznia 2018 r. obowiązek prowadzenia elektronicznej ewidencji VAT (rejestr sprzedaży VAT i rejestr zakupów VAT) i przesyłania jej jako Jednolitego Pliku Kontrolnego dla potrzeb VAT (JPK_VAT) obejmie również mikroprzedsiębiorców.

Oznacza to, że obowiązek przekazywania JPK_VAT bez wezwania organu podatkowego będzie dotyczyć wszystkich podatników VAT. Duże przedsiębiorstwa wysyłają JPK_VAT od 1 lipca 2016 r., a małe i średnie od 1 stycznia 2017 r.

Ważne!

Mikroprzedsiębiorco! Nowy obowiązek dotyczy cię, jeśli jesteś podatnikiem VAT i składasz deklaracje VAT-7 lub VAT-7K:

- twoje obroty nie przekroczyły 2 mln euro,

- zatrudniasz mniej niż 10 osób,

JPK_VAT zawiera dane, które do tej pory ewidencjonujesz w rejestrze zakupów i sprzedaży.

JPK_VAT:

- to zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT za dany okres,

- dane do utworzenia JPK_VAT są pobierane bezpośrednio z systemów finansowo-księgowych przedsiębiorstwa,

- przesyła się go wyłącznie w wersji elektronicznej – w określonym układzie i formacie (schemat xml) – do 25. dnia miesiąca za miesiąc poprzedni.

Promobox

Kontakt

Kontakt

Urząd Gminy Izabelin

ul. 3 Maja 42

05-080 Izabelin

tel. 22 722 89 30

e-mail: izabelin@izabelin.pl

Nr konta

31 1020 1026 0000 1102 0023 6034

PKO BP SA II O/Warszawa