Menu główne

Menu

Reklama

Treść

Ulga termomodernizacyjna

Od 1 stycznia 2019 r. jest możliwość skorzystania z ulgi termomodernizacyjnej. Odliczeń dokonuje się od podstawy obliczenia podatku. Uprawnionymi do ulgi są podatnicy opodatkowujący swoje dochody według skali podatkowej lub według jednolitej 19% stawki podatku oraz opłacający ryczałt od przychodów ewidencjonowanych.

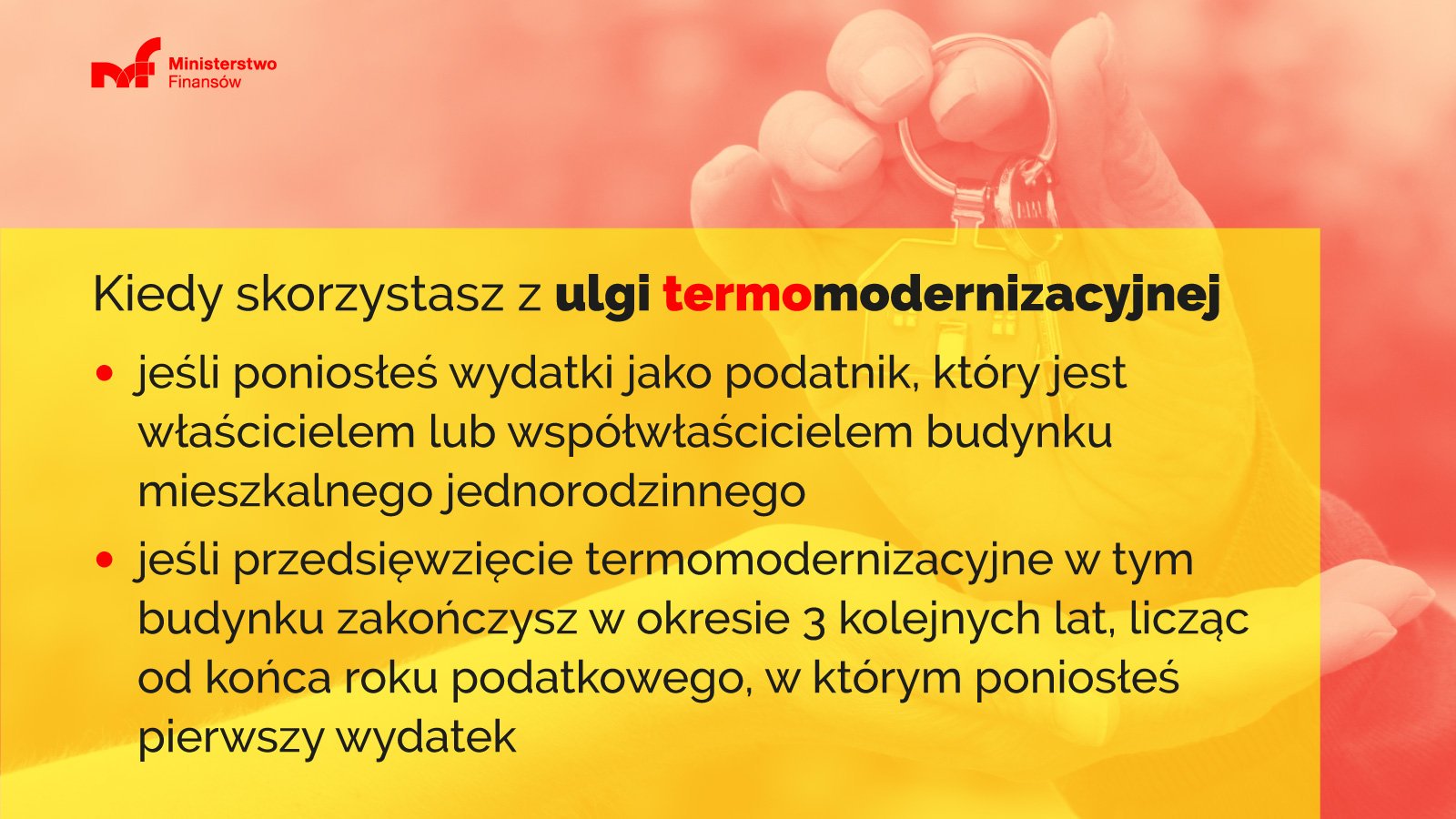

Ulga termomodernizacyjna dotyczy wyłącznie wydatków poniesionych przez podatnika będącego właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego pod warunkiem, że przedsięwzięcie termomodernizacyjne w tym budynku zostanie zakończone w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Z ulgi termomodernizacyjnej nie można korzystać w przypadku budynku będącego w budowie. Odliczenie dotyczy budynków już wybudowanych.

Wydatki podlegające odliczeniu muszą być poniesione na realizację przedsięwzięcia termomodernizacyjnego, czyli przedsięwzięcia, którego przedmiotem jest:

- ulepszenie, w wyniku którego następuje zmniejszenie zapotrzebowania na energię dostarczaną na potrzeby ogrzewania i podgrzewania wody użytkowej oraz ogrzewania do budynków mieszkalnych,

- ulepszenie, w wyniku którego następuje zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła, jeżeli budynki mieszkalne, do których dostarczana jest z tych sieci energia, spełniają wymagania w zakresie oszczędności energii, określone w przepisach prawa budowlanego, lub zostały podjęte działania mające na celu zmniejszenie zużycia energii dostarczanej do tych budynków,

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków mieszkalnych,

- całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji

Maksymalna kwota odliczenia dotycząca wszystkich kosztów związanych z przedsięwzięciem nie może być wyższa niż 53 000 zł.

Więcej informacji można uzyskać w objaśnieniach podatkowych z dnia 9 września 2019r. „Nowe preferencje w podatku dochodowym od osób fizycznych wspierające przedsięwzięcia termomodernizacyjne”. Znajduje się tam również katalog materiałów budowlanych, urządzeń i usług podlegających odliczeniu. Dokument można znaleźć na stronie https://www.gov.pl/web/finanse/objasnienia-podatkowe-dot-nowych-preferencji-w-podatku-dochodowym-od-osob-fizycznych-wspierajacych-przedsiewziecia-termomodernizacyjne

Promobox

Kontakt

Kontakt

Urząd Gminy Izabelin

ul. 3 Maja 42

05-080 Izabelin

tel. 22 722 89 30

e-mail: izabelin@izabelin.pl

Nr konta

31 1020 1026 0000 1102 0023 6034

PKO BP SA II O/Warszawa